Halyk Research-тің 2026 жылғы ақпандағы аналитикалық шолуында қазақстандық банктердің жоғары кірістілігі уақытша макроэкономикалық жағдайға байланысты екені және шамадан тыс пайданың белгісі емес екені айтылған. Алайда шолудың өз деректері, сондай-ақ Қазақстан Ұлттық Банкі (ҚҰБ) мен Қаржы нарығын реттеу және дамыту агенттігінің (ҚРДА) жарияланымдары күрделірек көріністі - пайданың шоғырлануы, проблемалық несиелердің өсуі және бәсекелестіктің жүйелік шектеулері бар екенін көрсетеді.

НЕ БОЛДЫ: ШОЛУ ЖӘНЕ РЕТТЕУШІНІҢ РЕАКЦИЯСЫ

2026 жылғы ақпанда Halyk Research - «Қазақстан Халық банкі» АҚ құрылымының аналитикалық департаменті - «Банк секторының дамуына шолу (2018–2025): бөлшек және корпоративтік секторлар динамикасының теңгерімсіздігі» жариялады. Құжаттың негізгі тезисі: сектордың табыстылығы «шамадан тыс кірістіліктің дәлелі емес», ал бәсекелестік «артық пайданың қалыптасуын болдырмайды».

Сонымен қатар ҚРДА басқа басымдықтары бар екі құжат жариялады. Біріншісі - банктер активтерінің сапасын (AQR) 2025 жылға арналған кезекті бағалау нәтижелері. Екіншісі - 2026 жылға арналған қадағалау басымдықтары, олар секторлық қарсы циклдік капитал буферін және тұтынушылық несиелер сапасы бойынша жаңа пруденциалдық нормативті енгізуді көздейді. ҚҰБ өз кезегінде NBRK–AN–2025–03 аналитикалық жазбасын бөлшек портфель сапасының сегменттер бойынша егжей-тегжейлі бөлінісімен жариялады.

РЕНТАБЕЛЬДІЛІК: ХАЛЫҚАРАЛЫҚ КОНТЕКСТТЕГІ САНДАР

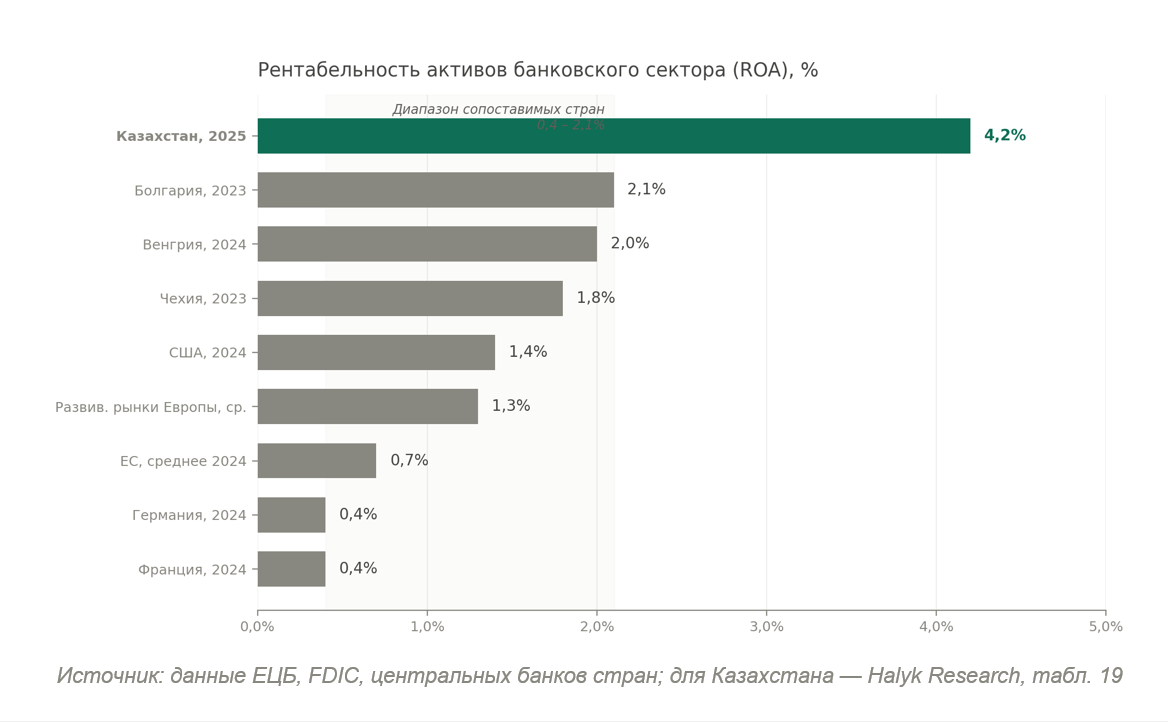

Halyk Research шолуының деректері бойынша, Қазақстанның банк секторы активтерінің рентабельділігі (ROA) 2025 жылдың қорытындысы бойынша 4,2% құрады. Салыстыру үшін: АҚШ коммерциялық банктерінің орташа ROA көрсеткіші - шамамен 1,4%, орташа еуропалық көрсеткіш - шамамен 0,7%. Тіпті Еуропаның ең табысты банк жүйелері салыстырмалы кезеңде 2,1%-дан аспаған.

Шолу авторлары бұл алшақтықты инфляция деңгейіне және теңгенің девальвация қарқынына түзету қажеттілігімен түсіндіреді. Бұл дәлел әдіснамалық тұрғыдан даусыз емес: шолудың өзі сүйенетін халықаралық ROA көрсеткіштері ұқсас нормализациясыз есептеледі. Түзетуді тек қазақстандық көрсеткішке қолдану салыстырмалылықты бұзады.

ШОҒЫРЛАНУ: ЕКІ БАНК - ПАЙДАНЫҢ ЖАРТЫСЫНАН АСТАМЫ

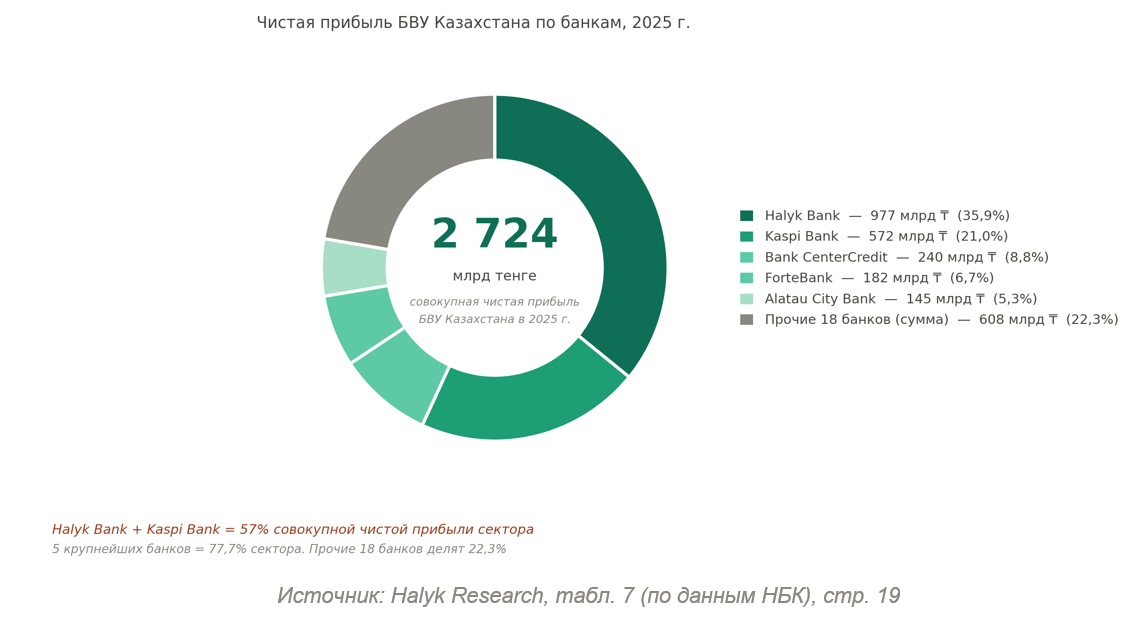

Шолудың өз деректері сектор пайдасының құрылымын есептеуге мүмкіндік береді. 2025 жылдың қорытындысы бойынша банк секторының жиынтық таза пайдасы 2 724 млрд теңгені құрады. Қазақстан Халық Банкіне 977 млрд теңге (36%), Kaspi Bank-ке - 572 млрд (21%) тиесілі болды. Барлығы екі банк бүкіл сектор пайдасының 57%-ын, ал бес ірі банк - 77,7%-ын қамтамасыз етті.

Сонымен қатар Халық банкінің пайдасы қалған 18 банктің жиынтық нәтижесінен 1,6 есеге артық (977 млрд теңге 608 млрд-қа қарсы).

Шолу бөлшек несиелендірудің шоғырлануын «төмен» деп сипаттайды, үш ірі банк бөлшек портфельдің 60%-ын алатынын көрсетеді. Алайда ҚҰБ-ның аналитикалық жазбасында субпортфельдер бойынша Херфиндаль-Хиршман индекстері (HHI) келтірілген: ипотекалық нарық - 3501, қамтамасыз етілмеген тұтынушылық несиелер - 2560, қамтамасыз етілген тұтынушылық несиелер - 2462. 1800-ден жоғары мәндер жоғары шоғырланған нарықтың белгісі ретінде түсіндіріледі. Бөлшек сауданың төрт сегментінің үшеуі бұл шекті мәннен асады.

ПОРТФЕЛЬ САПАСЫ: ОРТАША САН ШАШЫРАУДЫ ЖАСЫРАДЫ

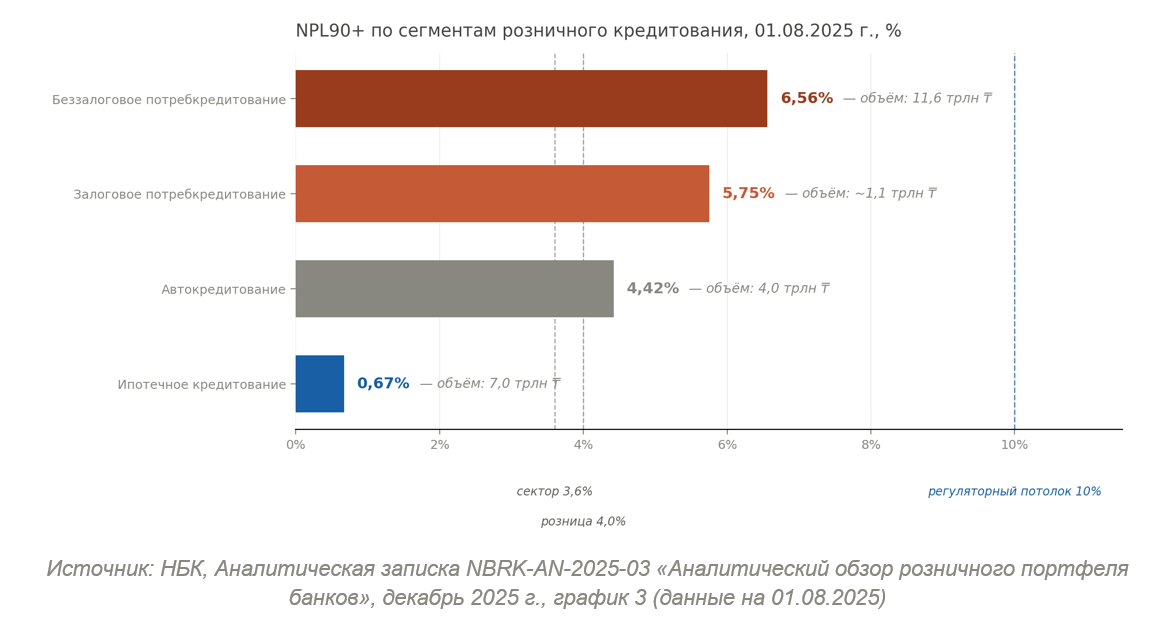

Halyk Research шолуы 2025 жылдың соңында сектор бойынша 90 күннен астам мерзімі өткен проблемалық несиелердің (NPL90+) үлесін 3,6% деңгейінде белгілейді - және портфель сапасын «салыстырмалы түрде жоғары» деп сипаттайды.

ҚҰБ жазбасы бұл көрсеткішті сегменттер бойынша бөледі: ипотека - 0,67%, қамтамасыз етілмеген тұтынушылық несиелер - 6,56%, қамтамасыз етілген тұтынушылық несиелер - 5,75%, автокредиттер - 4,42%. Қамтамасыз етілмеген тұтынушылық несиелендіру - бөлшек портфельдің ең ірі жалғыз сегменті - ипотекадан он есе дерлік жоғары мерзімі өткен қарызды көрсетеді.

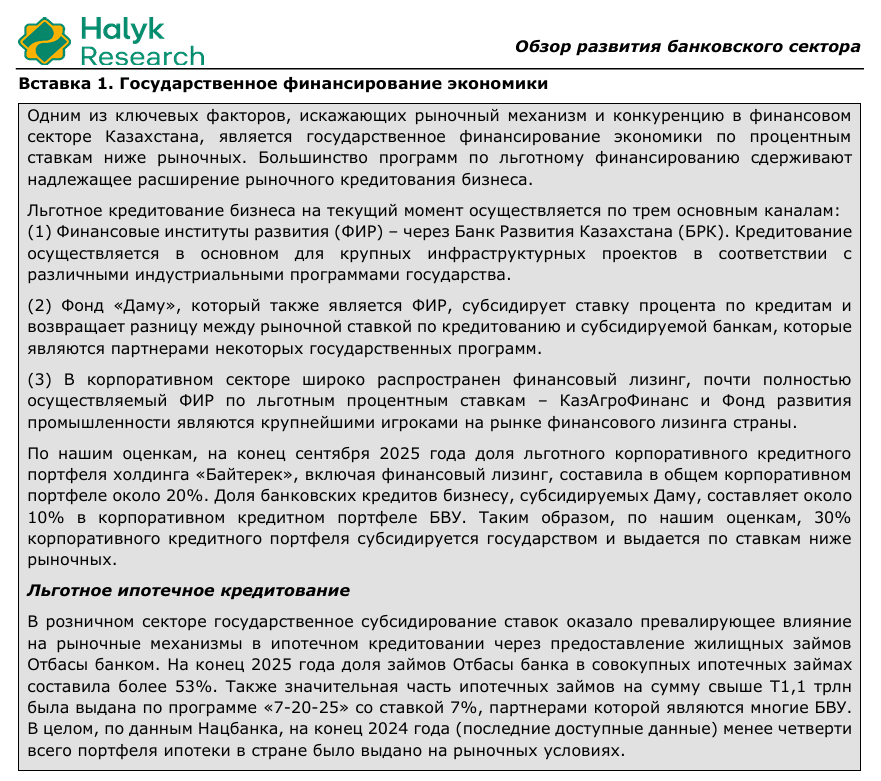

Төмен ипотекалық NPL көбінесе мемлекеттік субсидиялаумен қамтамасыз етіледі: шолу деректері бойынша, ипотекалық портфельдің 53%-дан астамы Отбасы банк арқылы жеңілдік бағдарламалары бойынша берілген, тағы 1,1 трлн теңгеден астамы - 7% мөлшерлемемен «7–20–25» бағдарламасы бойынша берілген. Бұл несиелердің несиелік тәуекелін іс жүзінде бюджет, коммерциялық банктер емес, қабылдаған.

Сонымен қатар, AQR–2025 нәтижелері банктер мен реттеушінің резервтерін бағалау арасындағы 377,4 млрд теңгеге алшақтықты анықтады - бұл негізінен қамтамасыз етілмеген тұтынушылық несиелер мен автокредиттеу бойынша. ҚРДА бағалауы бойынша, банктер тәуелсіз қадағалау бағалауы талап ететіннен аз көлемде провизиялар қалыптастырады.

НЕСИЕЛЕНДІРУ: ЖІӨ-ГЕ ҮЛЕС - ЖАЛҒЫЗ КРИТЕРИЙ ЕМЕС

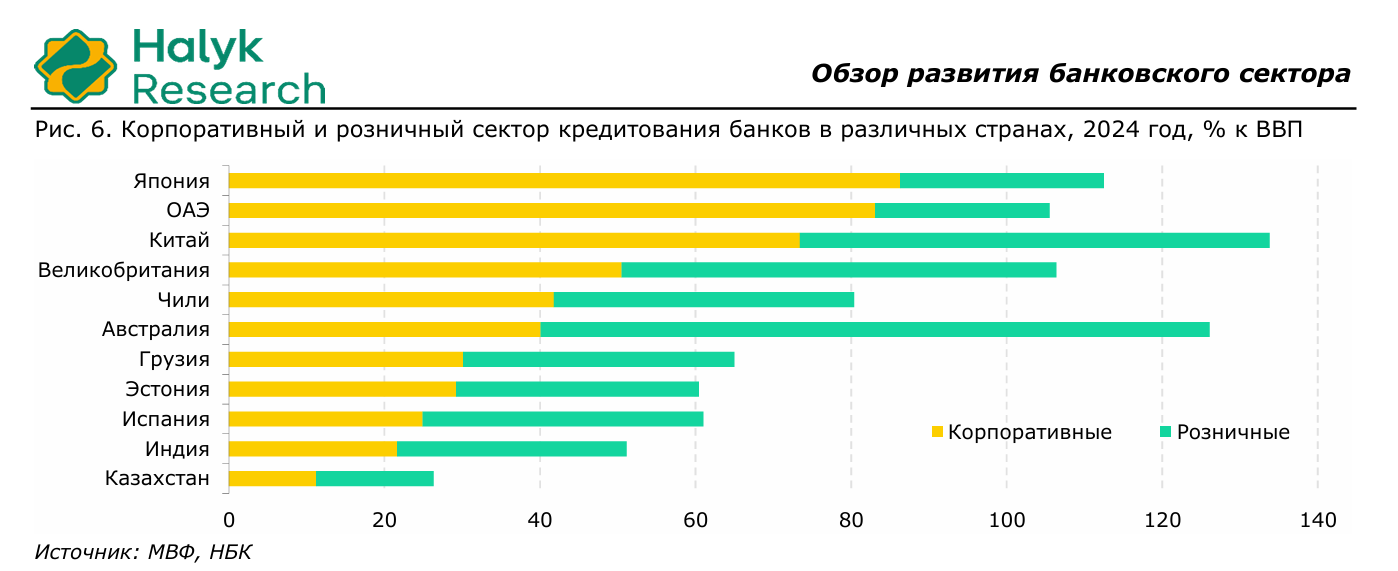

Шолу бөлшек несиелендірудің ЖІӨ-ге қатынасын - 16% - келтіріп, оны Чилимен (42%) салыстырып, «қалыпты мәндер» туралы қорытынды жасайды. Сонымен бірге құжаттың өзі 2025 жылдың соңында Қазақстанның экономикалық белсенді халқының 90%-дан астамының қолданыстағы несиелері бар екенін, ал үй шаруашылықтарының қарыз жүктемесінің өсуі олардың нақты табыстарының өсуінен озып келе жатқанын көрсетеді.

Қарыздың ЖІӨ-ге қатынасы мен нақты отбасының табысына қарызға қызмет көрсету қатынасы - әртүрлі параметрлер. Қазақстандағы тұтынушылық несиелер бойынша орташа өлшенген мөлшерлеме 2025 жылдың соңында 21,1% құрады. Абсолюттік қарыз аз болған кездегі жоғары номиналды мөлшерлеме, қарыз көлемі үлкенірек, бірақ мөлшерлемелері төмен елдерге қарағанда, үй шаруашылығына жоғары жүктеме тудыруы мүмкін.

Қосымша фактор - пайызсыз бөліп төлеу жүйесінің кең таралуы. ҚҰБ жазбасының деректері бойынша, 01.08.2025 жағдай бойынша бөлшек қарыз алушылардың 63% оны пайдаланған. Бұл құралдардың құны сауда алаңдарының комиссиясына енгізіледі және банк статистикасындағы қарыз жүктемесінде тікелей көрсетілмейді.

РЕТТЕУШІЛІК ЖАУАП

Жарияланған шолулар аясында ҚРДА 2026 жылғы сәуірден бастап бөлшек несиелендіру бойынша 2% мөлшерінде секторлық қарсы циклдік капитал буферін енгізетінін, сондай-ақ 10% шекті мәнімен жаңа норматив - тұтынушылық несиелер сапасының коэффициентін енгізетінін хабарлады. ҚРДА-ның 2026 жылға арналған қадағалау саясатының деректері бойынша, SREP–2025 қорытындысы бойынша тексерілген 21 банктің 7-уі «орташа жоғары» немесе «жоғары» тәуекел санаттарына жатқызылған.

Сонымен қатар банктер үшін корпоративтік табыс салығының мөлшерлемесі 20%-дан 25%-ке дейін көтерілді, минималды резервтік талаптарға (МРТ) жоғарылатылған талаптар енгізілді. Халық банкінің 2026 жылдың бірінші тоқсанындағы есептілігі бойынша, банктің таза пайдасы өткен жылдың сәйкес кезеңімен салыстырғанда 14,6%-ға қысқарды, оның ішінде 2026 жылғы 1 қаңтардан бастап бірқатар банктік қызметтерге 16% мөлшерлемемен ҚҚС салынатын жаңа Салық кодексінің күшіне енуіне байланысты.

ЖҮЙЕЛІК КОНТЕКСТ: БӘСЕКЕЛЕСТІК ЖӘНЕ ЖЕҢІЛДІК БАҒДАРЛАМАЛАР

Halyk Research шолуы мемлекеттік жеңілдікті несиелендіру мәселесін нарықтық банктік қаржыландырудың шектеушісі ретінде егжей-тегжейлі сипаттайды. Авторлардың бағалауы бойынша, корпоративтік несие портфелінің шамамен 30% мемлекет тарапынан субсидияланады. Ипотекада - портфельдің төрттен бірінен азы нарықтық жағдайда берілген.

Сонымен бірге авторлар банк секторындағы бәсекелестік артық пайданың қалыптасуын болдырмайды деп мәлімдейді. Екі тезис бір құжатта оларды біріктіру әрекетінсіз келтірілген: егер нарықтың едәуір бөлігі нарықтық баға белгілеу үшін жабық болса, қалған бөлігінің бәсекеге қабілеттілігін бағалау жеке негіздемені талап етеді.

РЕДАКЦИЯ ПІКІРІ

Halyk Research шолуы кең фактілік базасы бар егжей-тегжейлі әзірленген аналитикалық құжат болып табылады. Сонымен бірге бірқатар негізгі қорытындылар - шамадан тыс кірістіліктің жоқтығы, бәсекелестіктің жеткілікті деңгейі, халықтың қалыпты несиеленуі туралы - құжаттың өзі келтіретін деректерден толық көлемде шықпайды.

Бұл қорытындылар мен реттеушінің бір уақытта жарияланатын жаңа капитал буферлерін, қадағалау нормативтерін енгізу және 377,4 млрд теңгеге жеткіліксіз резервтеуді бекіту туралы шешімдері арасындағы алшақтық - редакциялық интерпретация емес, байқалатын факт. Банк секторының жағдайы туралы мазмұнды пікірталас бұл алшақтықтардың нақты көрсетілуін талап етеді, олардың қоғамдық талқылау аясынан тыс қалмауын қажет етеді.

ҚОРЫТЫНДЫ

Қазақстанның банк секторы 2025 жылды пайда мен капиталдандырудың жоғары номиналды көрсеткіштерімен аяқтады. Алайда жиынтық сандардың артында сегменттелген көрініс жасырынған: кірістердің екі ірі ойыншыда шоғырлануы, қамтамасыз етілмеген тұтынушылық несиелендірудегі мерзімі өткен қарыздың өсуі, резервтерді бағалаудың реттеушімен сәйкес келмеуі және баға белгілеудегі мемлекеттің жүйелік қатысуы. Ашық сұрақ - сектордың ағымдағы конфигурациясы базалық мөлшерлеменің төмендеуі және шолу авторларының өздері сөзсіз деп санайтын пайыздық маржаның қысылуы кезінде қаншалықты тұрақты.