Halyk Research 於 2026 年 2 月發布的分析報告指出,哈薩克斯坦銀行的高收益率是由於暫時性的宏觀經濟形勢所致,並非超額利潤的跡象。然而,該報告本身的數據,以及 哈薩克斯坦國家銀行 (NBRK) 和 金融市場監管與發展局 (ARDFM) 發布的文件,卻描繪了一幅更為複雜的畫面——涉及利潤集中、問題貸款增長以及系統性的競爭限制。

事件回顧:報告與監管機構的回應

2026 年 2 月,Halyk Research(作為哈薩克斯坦人民銀行 的分析部門)發布了 《銀行業發展回顧 (2018–2025):零售與企業部門動態失衡》。該文件的核心論點是:該行業的盈利能力「並非超額收益的證據」,而競爭「排除了超額利潤的形成」。

與此同時,ARDFM 發布了兩份側重點不同的文件。第一份是 2025 年銀行資產質量定期評估 (AQR) 的結果。 第二份是 2026 年監管重點,其中計劃引入行業逆周期資本緩衝以及新的審慎監管指標,以規範消費貸款質量。與此同時,NBRK 發布了 分析備忘錄 NBRK–AN–2025–03,詳細分析了各細分市場的零售貸款組合質量。

盈利能力:國際背景下的數據

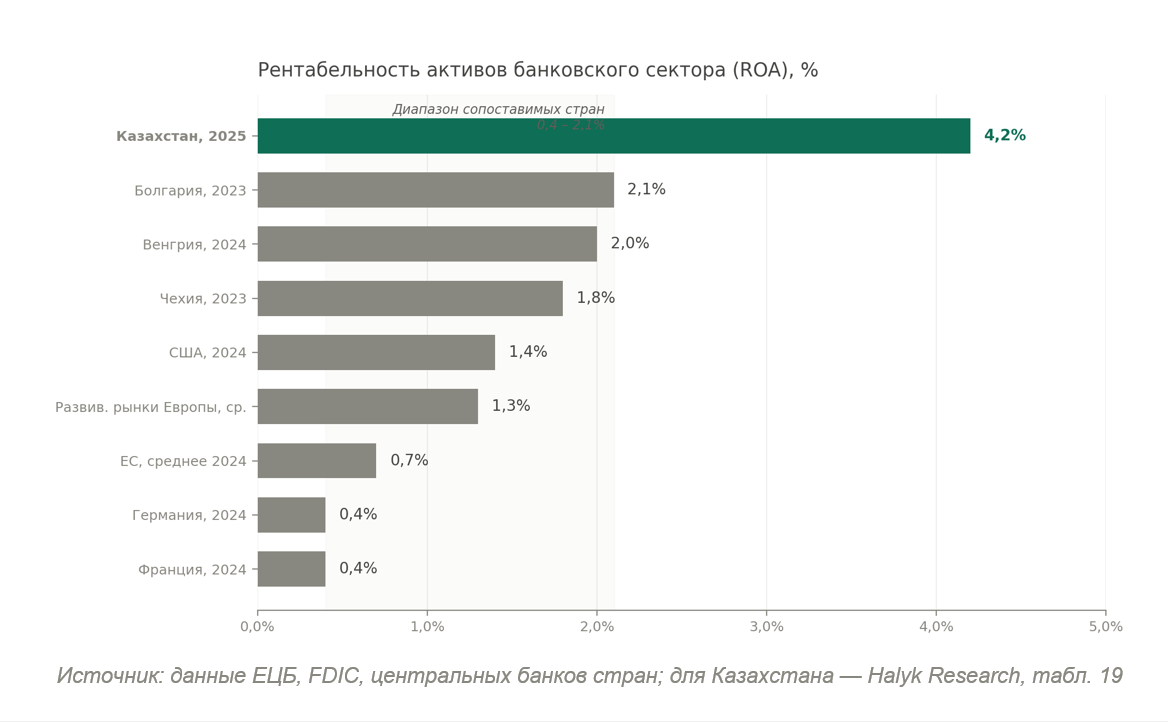

根據 Halyk Research 報告的數據,截至 2025 年底,哈薩克斯坦銀行業的資產回報率 (ROA) 為 4.2%。相比之下,美國商業銀行 的平均 ROA 約為 1.4%,歐洲平均水平約為 0.7%。即使在可比較期間,歐洲利潤率最高的銀行體系也未超過 2.1%。

報告作者將此差異歸因於需要根據通貨膨脹率和堅戈貶值速度進行調整。此論點在方法論上並非無懈可擊:報告本身所引用的國際 ROA 指標是在沒有類似標準化的情況下計算的。僅對哈薩克斯坦的指標進行修正,破壞了可比性。

集中度:兩家銀行占據過半利潤

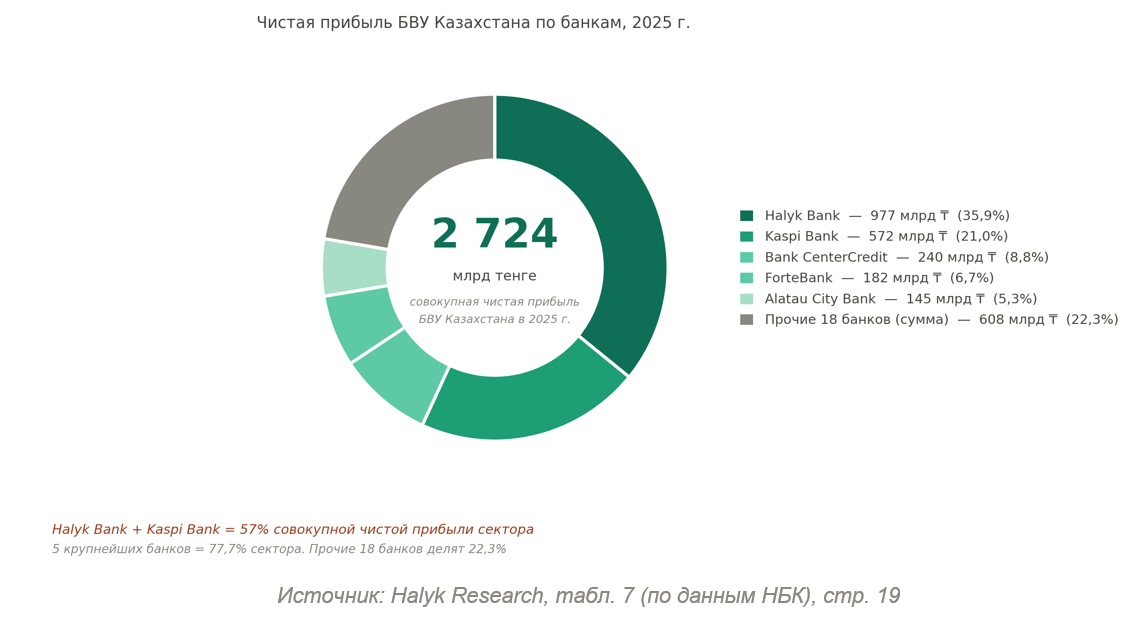

該報告本身的數據可讓我們計算該行業的利潤結構。截至 2025 年底,銀行業的淨利潤總額為 27,240 億堅戈。其中哈薩克斯坦人民銀行 占 9,770 億堅戈 (36%),Kaspi Bank 占 5,720 億堅戈 (21%)。總計,這兩家銀行貢獻了整個行業利潤的 57%,前五大銀行則貢獻了 77.7%。

同時,人民銀行的利潤是其他 18 家銀行利潤總和的 1.6 倍 (9,770 億堅戈 對比 6,080 億堅戈)。

報告將零售信貸的集中度描述為 「不高」,並指出三大銀行占零售貸款組合的 60%。然而,NBRK 的分析備忘錄提供了各子投資組合的赫芬達爾-赫希曼指數 (HHI):抵押貸款市場為 3501,無擔保消費貸款為 2560,有擔保消費貸款為 2462。數值高於 1800 被視為市場高度集中的跡象。零售貸款的四個細分市場中有三個超過了此門檻。

貸款組合質量:平均數字掩蓋了差異

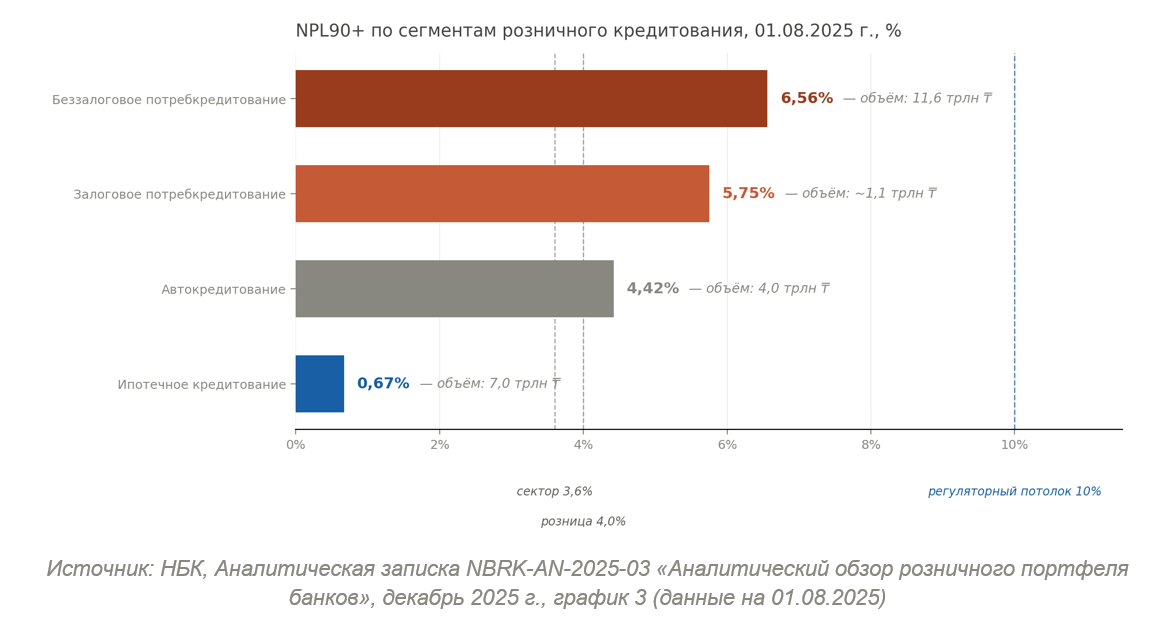

Halyk Research 報告指出,截至 2025 年底,整個行業逾期超過 90 天的不良貸款 (NPL90+) 比率為 3.6%,並認為貸款組合質量 「相對較高」。

NBRK 的備忘錄細分了此指標:抵押貸款為 0.67%,無擔保消費貸款為 6.56%,有擔保消費貸款為 5.75%,汽車貸款為 4.42%。無擔保消費貸款作為零售貸款組合中最大的單一細分市場,其逾期率幾乎是抵押貸款的 十倍。

抵押貸款不良率低在很大程度上得益於國家補貼:根據報告,超過 53% 的抵押貸款組合是通過 Otbasy Bank 以優惠計畫發放的,另有超過 1.1 萬億堅戈 是透過利率為 7% 的「7–20–25」計畫發放的。這些貸款的信用風險實際上由預算承擔,而非商業銀行。

此外,AQR–2025 的結果顯示,銀行與監管機構的準備金評估差異達到 3,774 億堅戈——主要涉及無擔保消費貸款和汽車貸款。根據 ARDFM 的評估,銀行計提的準備金低於獨立監管評估所要求的水平。

債務負擔:GDP 占比並非唯一標準

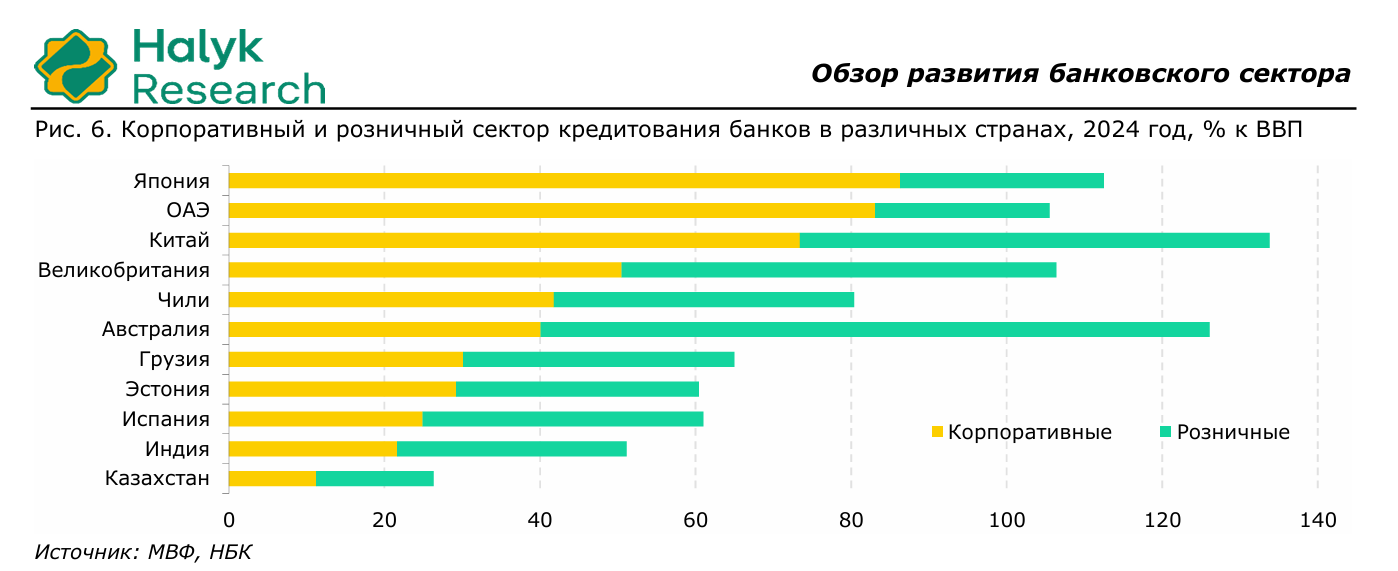

報告引用了零售信貸占 GDP 的比例——16%——並將其與智利(42%)進行比較,得出 「適中」 的結論。然而,該文件本身也指出,截至 2025 年底,超過 90% 的哈薩克斯坦經濟活躍人口擁有未結清貸款,且家庭債務負擔的增長速度超過其實際收入的增長速度。

債務占 GDP 的比例與特定家庭的債務服務與收入比率是不同的參數。截至 2025 年底,哈薩克斯坦消費貸款的平均加權利率為 21.1%。在絕對債務較低的情況下,較高的名義利率可能會導致家庭的負擔比那些利率較低但債務總額較大的國家更重。

另一個因素是免息分期貸款的廣泛使用。根據 NBRK 備忘錄的數據,截至 2025 年 8 月 1 日,63% 的零售借款人使用了此類工具。這些工具的成本被計入交易平台的佣金中,並未直接反映在銀行統計的債務負擔數據中。

監管回應

在這些報告發布的背景下,ARDFM 宣布自 2026 年 4 月起,對零售貸款引入 2% 的行業逆周期資本緩衝,以及一項新的監管指標——消費貸款質量係數,其上限為 10%。根據 ARDFM 2026 年的監管政策,在 SREP–2025 評估中,21 家受檢銀行中有 7 家 被歸類為 「中高」 或 「高」 風險類別。

與此同時,銀行的企業所得稅率已從 20% 提高至 25%,並引入了更高的最低準備金要求。根據 人民銀行 2026 年第一季度的財務報告,該行淨利潤較去年同期下降了 14.6%,部分原因是由於自 2026 年 1 月 1 日 起生效的新稅法典,該法典規定對多項銀行服務徵收 16% 的增值稅。

系統背景:競爭與優惠計畫

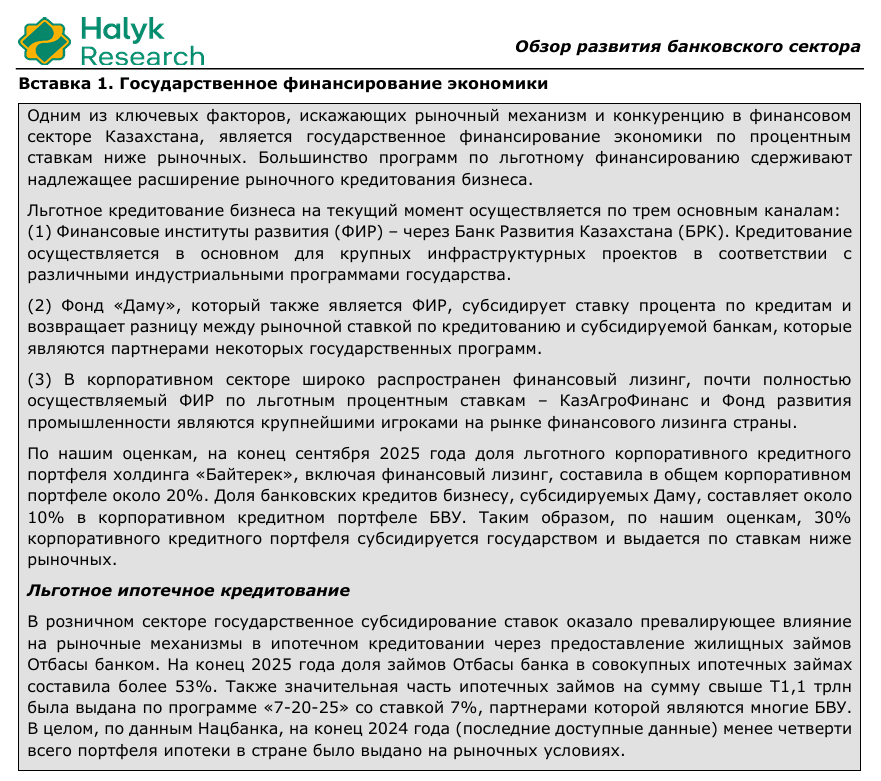

Halyk Research 報告詳細描述了國家優惠貸款作為市場化銀行融資限制因素的問題。作者估計,約 30% 的企業信貸組合受到國家補貼。在抵押貸款方面,少於 四分之一 的貸款組合是按市場條件發放的。

與此同時,作者亦主張銀行業的競爭排除了超額利潤的形成。這兩個論點出現在同一份文件中,而沒有試圖將它們協調一致:如果市場的相當一部分對市場定價是封閉的,那麼對其餘部分競爭性的評估則需要單獨論證。

編輯部觀點

Halyk Research 報告是一份細節詳盡、事實基礎廣泛的分析文件。然而,其一些關鍵結論——例如不存在超額收益、競爭水平充足、民眾債務負擔適中——並未完全遵循該文件自身提供的數據。

這些結論與監管機構同時發布的措施(引入新的資本緩衝、監管標準以及確認 3,774 億堅戈的準備金缺口)之間的差異,並非編輯部的解讀,而是一個可觀察到的事實。關於銀行業狀況的實質性討論需要明確指出這些分歧,而不是將其置於公開討論的範圍之外。

結論

哈薩克斯坦銀行業在 2025 年結束時,名義上的利潤和資本化指標都很高。然而,在這些總體數字背後,隱藏著一幅細分化的圖景:收入集中在兩家最大的參與者身上;無擔保消費貸款逾期率上升;銀行準備金評估與監管機構存在差異;以及國家在定價中的系統性存在。一個懸而未決的問題是:在基準利率下降和報告作者認為無可避免的淨息差壓縮情況下,該行業當前的結構能維持多久。